Curve Wars

Las reglas son las siguientes.

Cada jugador debe buscar aumentar su TVL ofreciendo rendimientos atractivos a sus usuarios.

Para ofrecer el mayor rendimiento, cada jugador debe acumular puntos en la forma de tokens veCRV.

Los tokens veCRV permiten a cada jugador potenciar sus rendimientos y controlar los votos de gobernanza de Curve y por ende, atraer aún más TVL.

Diferentes jugadores pueden utilizar estrategias distintas en el mismo juego, pero no tiene sentido jugar en otro lugar.

Nadie pierde, solo algunos ganan menos.

El juego sigue hasta que todos están muertos.

Una batalla por el poder es librada entre diferentes protocolos DeFi.

Yearn, Convex y Stake DAO están peleando por acumular veCRV para tener poder e influencia sobre la DAO de Curve Finance, y ultimadamente, poder ofrecer un rendimiento más alto a sus usuarios.

Superficialmente, parece que hay tres contendientes en este juego, pero la realidad es mucho más compleja.

No solo son los protocolos whitelisted quienes luchan en las Curve Wars, sino también las naciones y entidades centralizadas, cuyo propósito es incentivar sus monedas o proyectos.

¿Quién realmente está peleando contra quién y cómo se ve el final de este juego?

La llegada de Convex añadió una urgencia más a un juego ya empezado entre Yearn y Stake DAO.

Convex afirma ser “apoyado por Curve” (según el footer del sitio web de Convex), lo que significa que algunos de los desarrolladores de Curve invirtieron en el proyecto y ayudaron con el código.

Sin embargo, su posición no es tan diferente a la de Julien Bouteloup (de Stake DAO), quien, a pesar de ser parte del equipo principal de Curve, ahora se encuentra batallando para controlarlo.

POST-EDIT 18/11/2021.

Curve ya se ha distanciado públicamente del proyecto al publicar el siguiente tweet:

Andre Cronje y Banteg - los dos desarrolladores Yearn de mayor renombre, también tuvieron ventaja en este carrera con grandes cantidades de CRV ganados a cambio de contribuciones al proyecto, aportando liquidez o vía “pReMiNinG” como escribió Banteg en Twitter.

Ningún jugador en este juego se puede ver como un “ente externo”; todos ayudaron en la creación de Curve de alguna manera. No obstante, esto no significa que la competencia sea menos feroz.

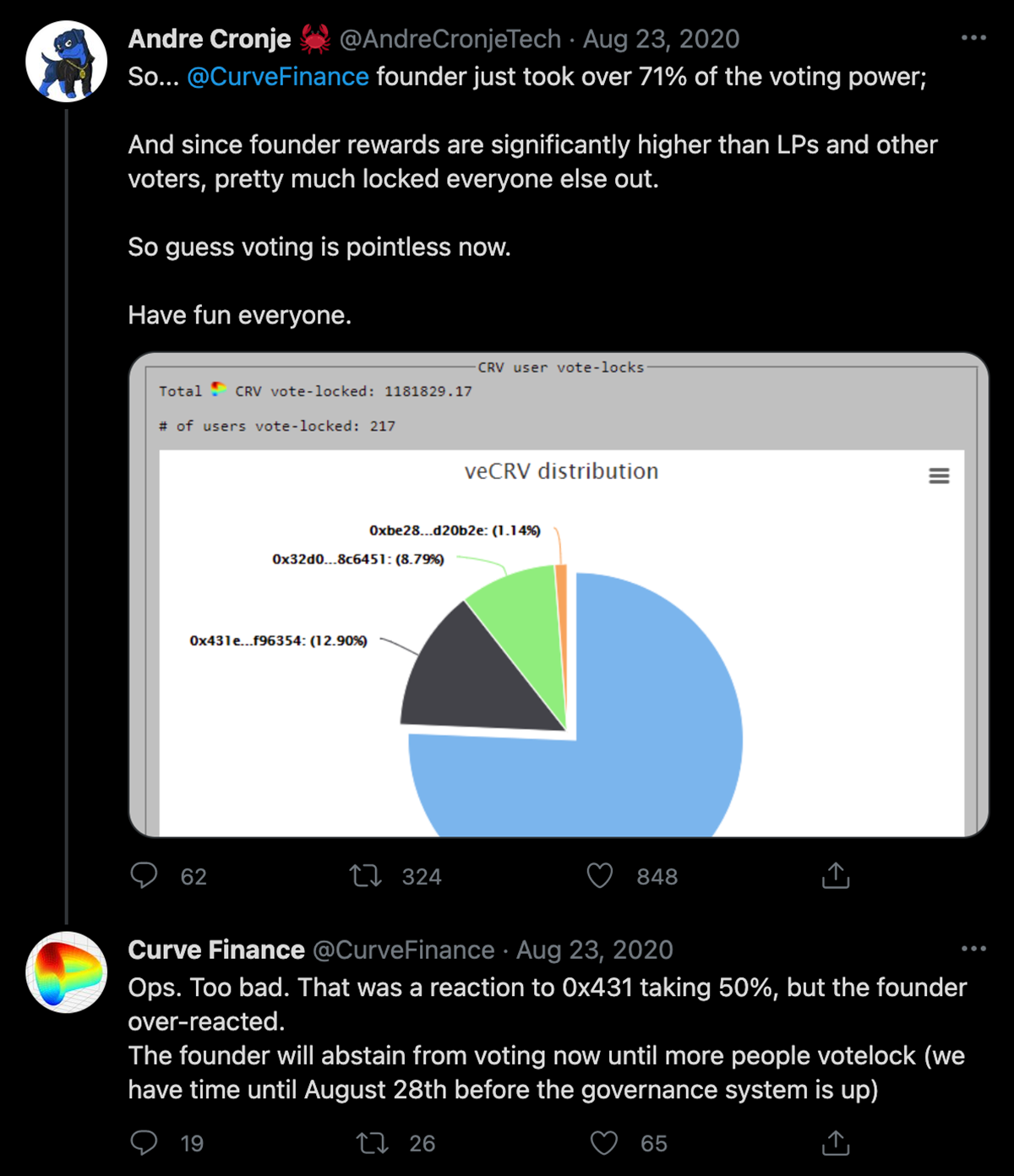

CRV se lanzó el 13 de agosto del 2020.

Diez días después, Andre Cronje publicó el tweet que marcó el comienzo de las Curve Wars.

Cronje ya había ganado mucho poder sobre el protocolo Curve y estaba intentando incentivar su nueva yPool.

La respuesta de Curve tiene mucho más sentido al considerar quien controla la wallet 0x431.

Nansen señala a 0x431 como la primera wallet en realizar farming con YFI. Además de tener una gran cantidad de K3PR, esta wallet también está votando para subir el gauge weight de la pool Fantom, así que quizás puedas hacer tus propias conclusiones.

Conforme iban pasando los meses, más usuarios bloqueaban su CRV para obtener veCRV, el poder de votar se volvía menos centralizado, y Curve seguía creciendo...

Fue el lanzamiento de la bóveda “backscratcher” en noviembre del 2020 que llevó la batalla a un nivel de protocolo vs protocolo.

Al encerrar su CRV de forma permanente en la bóveda “backscratcher” (y por lo tanto ceder a Yearn su poder de votar) los usuarios podían recibir un APY más alto que si hubieran encerrado sus tokens en el mismo Curve.

Yearn, entonces, pudo utilizar este CRV para incluir los votos de Curve a su favor, e impulsar el rendimiento de todas sus pools que tienen base en Curve; y así atraer más usuarios, y más TVL.

En este punto Yearn no tenía ningún competidor real. Cronje estaba construyendo su monopolio descentralizado y nadie le intentaba parar.

Luego vino Stake DAO, y Julien Bouteloup.

Stake DAO es un competidor directo de Yearn Finance. Ambas plataformas ofrecen rendimiento en varios activos a sus usuarios y las dos utilizan Curve como base para sus bóvedas principales.

La llegada de Stake DAO no sucedió sin su propio drama. Los desarrolladores de Yearn acusaron a Julien de haber hecho un fork de su protocolo sin añadir nada original, lo que llevó a Julien a ser expulsado de varios chats privados e intensificó una discordia que se había estaba gestando desde hacía un tiempo ya.

En cuanto apareció Stake DAO, Yearn empezó con una intensa promoción de su bóveda yveCRV en Twitter y la carrera comenzó...

Durante el periodo entre enero y marzo del 2021, Yearn y Stake DAO estuvieron en competencia directa por depósitos de CRV. Cada protocolo estuvo agresivamente promocionando sus bóvedas y presionando a las whales de CRV para depositar en sus respectivas plataformas.

Cuando Yearn introdujo la pool yveCRV<>ETH a principios de febrero, permitiendo a los usuarios retirar de la “backscratcher”, mejoró el acuerdo e intensificó la competencia ya que los usuarios dejaron de estar atrapados en la estrategia.

A pesar de que los usuarios podían ahora retirar su CRV, la bóveda seguía creciendo, mientras Yearn utilizaba su asociación con SushiSwap para incentivar la pool yveCRV<>ETH, creando un mejor APY que aumentó la demanda para yveCRV.

Esta UX mejorada obligaba a Stake DAO a ofrecer el mismo servicio y una pool de Balancer de sdveCRV fue lanzada en mayo, con un ratio de 90/10 sdveCRV/CRV, lo que todavía incentivaba a los usuarios a bloquear su CRV, pero generando algo de liquidez de salida para los que querían liberar el CRV que tenían bloqueado.

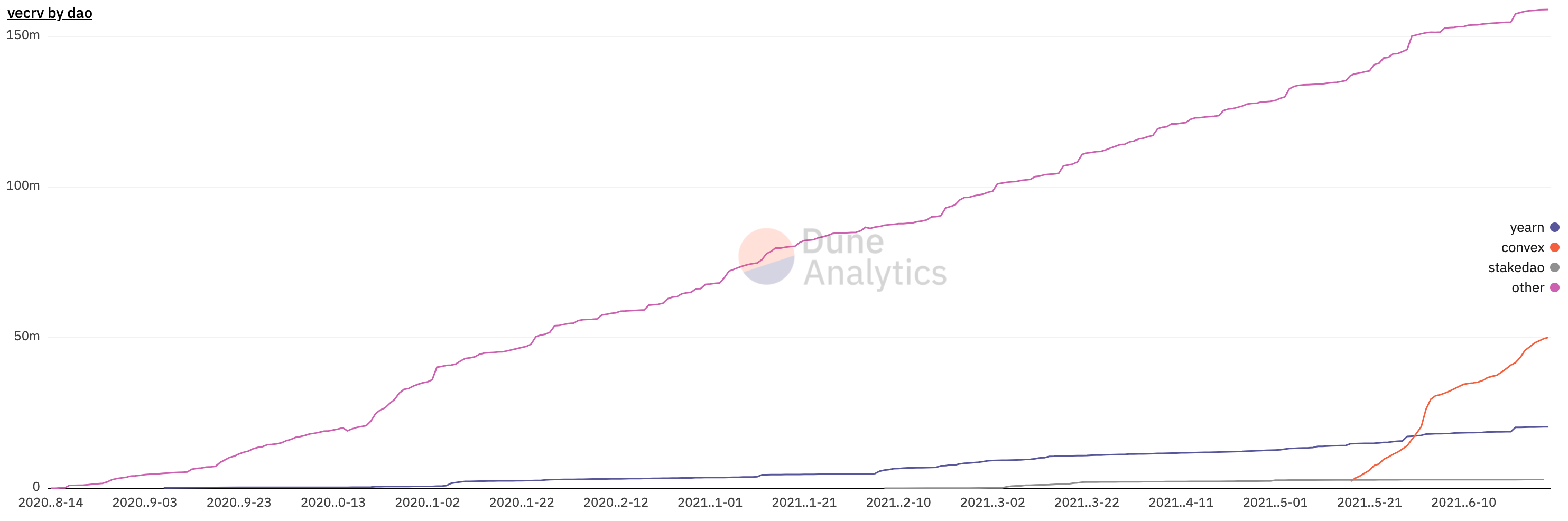

El gráfico arriba muestra la acumulación constante de veCRV por parte de Yearn y Stake DAO y la repentina alza de Convex en mayo.

Cada lado respondió de manera distinta a la llegada de Convex.

Yearn persiguió energéticamente su estrategia de acumulación, mientras Stake Dao decidió tomar otro camino.

En lugar de usar su veCRV para sus propias bóvedas, Stake DAO ha concedido la pelea y ha realojado sus pools Curve para operar encima de Convex. Esta jugada les permite ofrecer un APY más grande que Yearn al momento, pero puede resultar lamentable en el futuro, dado que cede más poder a Convex, una plataforma ya bastante fuerte.

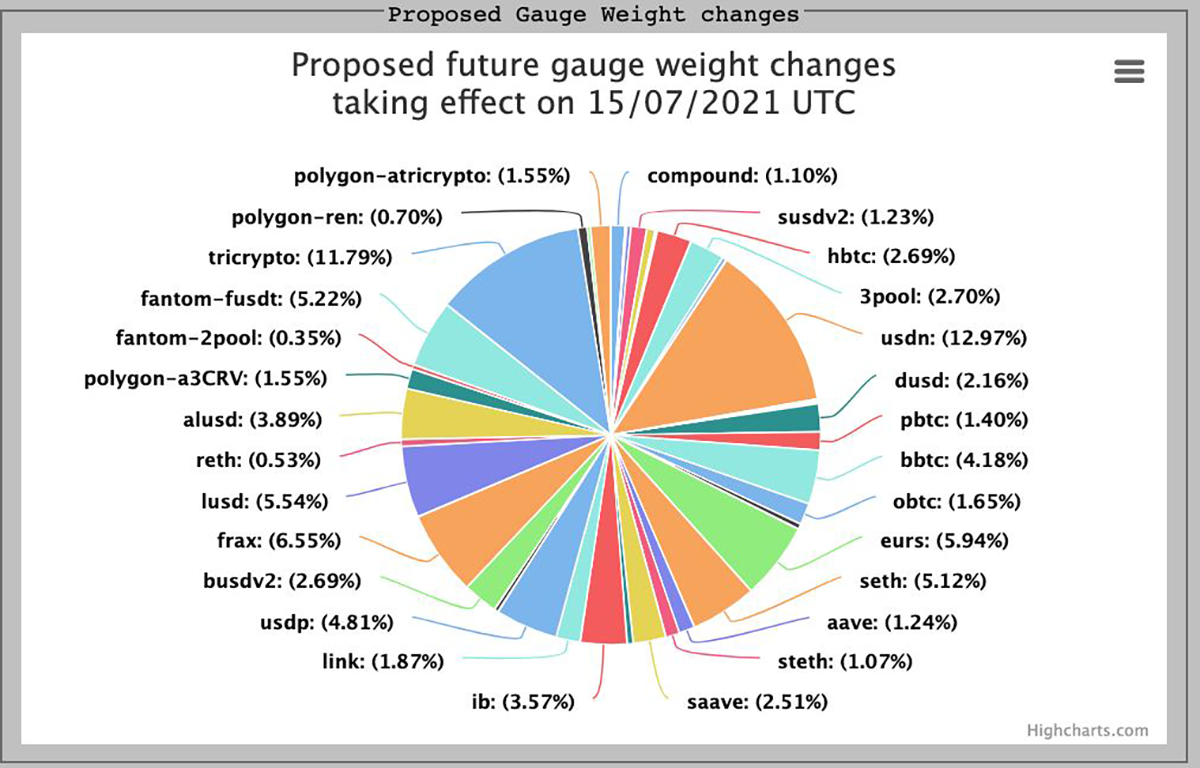

Los cambios propuestos al futuro gauge weight muestran como las whales y los proyectos están compitiendo para perseguir sus propios fines.

Solo le tomó 2 días a Convex sobrepasar a Stake DAO, y 14 días superar a Yearn.

Para el final de los 4 años del programa de incentivos de CVX, Convex probablemente tendrá suficiente TVL y ganancias de la plataforma para ofrecer un APY alto y sostenible a los stakers de cvxCRV. Curve también lanzará nuevos productos y conforme crezca Curve, crecerá Convex.

Dado que ya están en muy buena posición, si Convex decide lanzar algunas de sus propias estrategias únicas en el futuro, podrían competir fácilmente con Yearn y Stake DAO por más que solo CRV.

Mientras DeFi crece, más plataformas “agregadoras de rendimiento” se lanzarán y la demanda por construir encima de Curve solo subirá. No habrá solo tres competidores para siempre.

A esta carrera todavía le queda mucho, pero los requisitos de entrada están haciendo muy difícil el participar.

Para que un protocolo pueda usar veCRV, tiene que ser listado en el contrato “SmartWalletWhitelist” de Curve.

Como el veCRV de las direcciones de smart contracts puede ser transferido entre dueños, las smart wallets pasan por un proceso de whitelisting para evitar abusos.

De momento, solamente Yearn, Stake DAO y Convex se encuentran en esta lista.

Con un precio de $2 por token CRV, un protocolo debe de atraer aproximadamente $130M en veCRV (30% de la oferta total) para poder ser whitelisted en Curve.

Sin embargo, no es fácil acceder a la whitelist, incluso si los fondos están disponibles. Ha habido múltiples propuestas fallidas, las cuales fueron rechazadas por no presentar suficiente beneficio directo al protocolo Curve o a los que poseen sus tokens.

Todos aquellos involucrados en la gobernanza de Curve son incentivados para prevenir que cualquier protocolo whitelisted, o protocolo listado en la UI de Curve, venda cantidades excesivas de CRV.

Una estrategia común entre protocolos es vender CRV farmed para crear un APY para sus propios usuarios.

Eso es un tema controversial en los foros de gobernanza de Curve, y muchos se han quejado en contra de ello, citándolo como una razón para excluir protocolos de la whitelist.

Se ha hecho una propuesta para distribuir recompensas farmed como veCRV en lugar de CRV, o como un ratio entre los dos, para frenar el ciclo farm/dump de Yearn.

Cuando Alchemix quiso que alETH estuviera listado en la UI de Curve, hubo una controversia cuando Curve intervino para evitar que pasara. Curve dijo que fue para evitar “doble dumping”, lo que dejó a algunos pensando si realmente Curve debe de estar defendiendo el precio de su propio token.

Hablamos con el desarrollador principal de Alchemix, Scoopy Trooples, para averiguar lo que pasó.

Tengo un contacto en Curve vía Charlie. Una semanas antes de que lanzáramos alETH, yo estaba preguntando sobre una metapool de curve eth.

Dijo que no lo tenían. Le dije ok, parece que vamos a tener que ir a uniswap o balancer entonces.

Charlie luego dijo que no, y que nos había hecho una pool de curve alETH/eth.

Pasaron unas semanas y dije a Charlie que estábamos listos para lanzar y dijo no a la pool porque Alchemix utiliza yearn que “hace dump a demasiado curve”.

Siendo unos días antes del lanzamiento, yo estaba batallando para encontrar una alternativa. Me quejé un poco en egirl sobre la situación, y luego un miembro de egirl devopsfan ofreció poner alETH en Saddle.

Viendo que Saddle tenía las características que queríamos para una pool tipo soft pegged (porque es una versión Solidity de Curve), aceptamos su generosa oferta de alojarnos en el último minuto.

No fue un insulto a Curve. Fue simplemente hacer lo mejor por el interés de nuestro protocolo.

Esto es DeFi a final de cuentas y aunque me gusta cooperar con otros protocolos, no voy a poner nuestro proyecto en riesgo para ser leal a otro protocolo.

Si hubiésemos ido con sushi, uni o balancer, el peg de alETH hubiera sido mucho más difícil de establecer y mantener.

Crypto Twitter ama el drama, así que el tribalismo de estos eventos lo convirtieron en un tema popular.

No obstante, algunos lo vieron diferente.

Se pueden excluir protocolos parásitos de una whitelist, pero es más difícil lidiar con los forks.

Primero estaba Swerve, con su equipo “anónimo”, luego llegó Saddle con su financiamiento VC.

Curve tiene derechos de PI válidos en su código, pero esto no detuvo a ninguno de los dos de intentarlo.

Saddle Finance está copiado directamente del código Curve, pero mientras que Curve está escrito en Vyper, Saddle lo reescribió en Solidity.

Curve pudo haber detenido a Saddle y mandar un mensaje de advertencia a la futura competencia al hacer cumplir estos derechos de PI, pero ¿deben de hacerlo?

Sus usuarios están indecisos.

El principal tema de discusión no se trata de si Curve tiene un caso, sino si lo deben perseguir. Muchos miembros de su foro ven esto como un compartimiento TradFi; como algo que no encaja con la cultura DeFi de la re-iteración open-source.

Pero no es solo Curve quien está buscando ayuda legal.

La nueva V3 de Uniswap clama ser una competidora para Curve, y ahora que van al ataque, quieren guardarse su código para ellos mismos.

Uniswap V3 está operando bajo una Business Source Licence, lo que restringe el uso no autorizado de su código fuente durante dos años, para que “la comunidad Uniswap puede ser la primera en construir un ecosistema alrededor del codebase de Uniswap V3”. [mondaq]

Queda por ver qué tan efectivo sería este tipo de licencia frente a un equipo anónimo.

¿Y si las “matemáticas incomprensibles” son, en verdad, la mejor táctica de defensa...?

Es entendible que cualquier desarrollador quiera proteger su trabajo, especialmente cuando es tan original, y de tanto valor financiero, pero ¿cómo encaja eso con una DeFi open-source ? Y, ¿podría alguna de las partes llegar a una demanda?

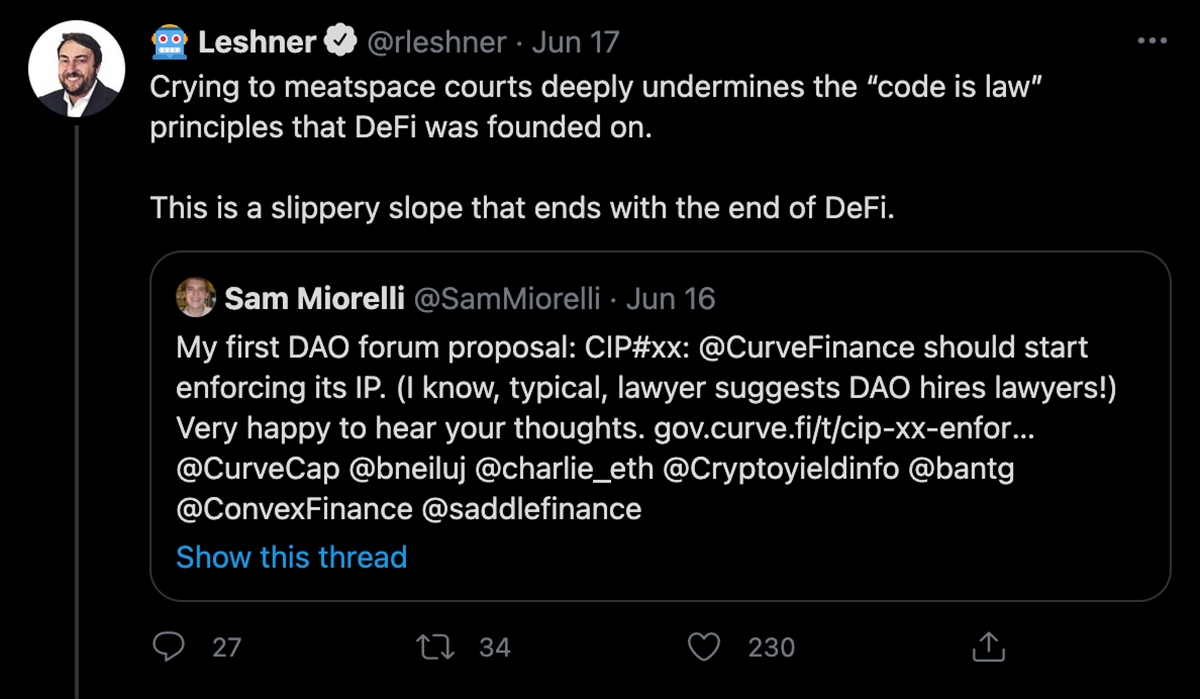

Robert Leshner desaprueba la idea...

Quizá no se vería nada bien si Curve demandara a Saddle, pero ¿y si demandara a un intruso TradFi?

No estaremos peleando entre nosotros para siempre...

Tal vez ahora es el momento para sentar precedente; ¿tendrán las próximas Curve Wars lugar en los tribunales?

Ahora mismo hay una batalla más cercana.

El rival más serio para el protocolo Curve ha sido también el más reciente: Uniswap v3.

Algunos esperaban que Uniswap fuera el “asesino de Curve” con su técnica de gestión activa de LP.

Aunque Curve no está muerto, Uniswap V3 se ha llevado un trozo de su participación del mercado. En junio del 2021, Uniswap V3 realizó un 40% del volumen total de intercambios en stablecoins. [delphi]

Ya que los dos protocolos ofrecen un resultado muy similar en intercambios menores de $10M entre las stablecoins principales, para la mayoría de los usuarios la elección entre los dos tendrá base más en sus preferencias personales que en los ahorros financieros.

Esto no ha evitado que una batalla muy pública sucediera entre estos dos protocolos, mientras compiten por ofrecer la mejor tasa de cambio a sus usuarios.

Ambos lados están jugando con todo y Curve ahora se encuentra en competición directa con Uniswap con la introducción del trading de activos volátiles en Curve V2.

La batalla continúa...

Aunque el protocolo Curve se encuentra rodeado de drama, su fundador pocas veces habla en público.

Aún así, los detectives rekt siempre van directo a la fuente.

Rastreamos al creador de Curve, Michael Egorov; y nos dispusimos a aclarar las cosas.

rekt:

Michael. Hola, bienvenido, y gracias por hablar con nosotros.

Ha pasado casi un año desde el lanzamiento del token CRV y los tokenomics ahora definen una gran parte de la industria entera.

¿Se ha desarrollado Curve como esperabas?

Michael:

Si, creo que si.

rekt:

Vale, muy bien. A nosotros tampoco nos gusta desperdiciar palabras.

¿Qué requisitos debe tener un protocolo al aplicar por un lugar en la SmartWalletWhitelist?

Michael:

Básicamente la wallet no debe de convertirse en un voto vendible (pero venderla por su valor está bien)..

Y el proyecto debe de haber sido auditado por una organización con buena reputación.

rekt:

Actualmente existen muy pocos protocolos whitelisted. Los que son whitelisted tienen una ventaja enorme sobre los demás.

¿No es esto un conflicto de interés para Curve, ya que “apoyan a Convex”, y a Convex le beneficia mantener a otros fuera de la whitelist?

Michael:

A ver, yo creo que si los proyectos definitivamente son seguros y pueden beneficiarse de estar en la whitelist, no debe de haber problema en hacerlo.

Claro que el chiste es que si Yearn, Convex y Stake DAO juntos no quieren poner a alguien en la whitelist, no tendré suficiente poder en la votación para negárselos.

Porque estos proyectos tienen su propio poder para votar.

¡Pero Yearn si votó a favor de poner a Convex en la whitelist!

rekt:

¿Por qué fue rechazado Alchemix?

Michael: Acabo de revisar. Nunca lo pidieron, no había ninguna propuesta. Lo que yo entiendo es que son un protocolo de segundo-orden utilizando, digamos, Yearn, así que no es claro cuál sería la ventaja. Pero si empiezan a utilizar Curve de forma directa...

De todas formas, tendrán que pedir / escribir un post en el foro.

rekt:

Han decidido utilizar a tu competidor, Saddle Finance.

¿Qué piensas sobre Saddle?

Michael:

Eso fue algo totalmente distinto que la whitelist de wallets.

Fue un voto blando sobre listar en UI. Los participantes de la DAO estaban reticentes acerca de listar alETH porque su colateral hace dump a CRV.

Yo expresé la opinión de que listar es algo bueno en casos como este de todas formas. Pero debido a este retraso fueron con Saddle.

Y alETH se quedó rekt unos días después, también.

Pero en principio, si es seguro, no hay problema en listarlo de nuevo, pero tuvieron algún asunto de ops.

Con respecto a Saddle, creo que Saddle viola la PI de curve.fi porque literalmente solo traduce el código de Vyper a Solidity.

Se puede probar en la corte pero creo que es un proyecto de tan poco valor que no tiene sentido hacerlo.

Adicionalmente, una litigación ahí dañaría a los fundadores de Saddle pero no a los VCs que lo impulsaron.

Así que tiene aún menos sentido hacer eso.

rekt:

Robert Leshner dijo

“Si quieres que los tribunales y los políticos te protejan, están las “finanzas”. Si quieres un sistema que sea resiliente, autosuficiente, abierto y actualizable, está DeFi.”

¿Crees tú que la litigación tiene lugar en las finanzas descentralizadas?

Michael:

Creo que es totalmente posible siempre y cuando haya una entidad legal que pueda ejercer la litigación contra otra entidad legal. Existe para ambas, curve.fi y saddle.

Pero es raro escuchar a Robert decirlo de esta forma.

Si recuerdo bien, Compound estaba demandando a dForce cuando hicieron un clon de su versión inicial.

Eso es como decir que Compound no es DeFi.

Pero de todas formas. A mi no me gusta la idea de demandar a saddle por otras razones.

rekt:

Interesante. Tendríamos que hablar con Mr Leshner sobre eso.

Yearn ha sido descrito como un “parásito” debido a la cantidad de CRV al que hacen farm y dump. ¿Qué opinas sobre la manera en que cada protocolo whitelisted está utilizando Curve, y que te gustaría ver en el futuro?

Michael:

Yo no veo el farming y dumping como comportamiento parásito - esa es una parte del juego. Pero claro, no se debe de doble-incentivar el dumping.

La manera en que funciona Yearn está bien, yo creo - eso no es parásito.

Solo que no se deben hacer bucles de farm-y-dump (e.g. imagina envolver un farm tokenizado que hace dump hacia una pool, que genera aún más CRV y lo hace dump y...)

Tuve una idea recientemente de que aquellos tokens que son más o menos estables pero que hacen dump (o lo hace el colateral) se pueden incentivar de una manera distinta - fomentando el volumen de trading (en lugar de liquidez). Todavía no está claro cómo funcionará, pero parece que sería útil para ambos, Curve y aquel token.

rekt:

Hablando de volumen de trading - la industria FX actualmente hace alrededor de $6.6 trillones diarios.

¿Puedes ver a Curve tomando algo de este volumen de trading TradFi en el futuro?, y si sí, ¿como ves sucediendo la adopción?

Michael:

Eso es el plan. Creo que podría pasar vía apoyo de exchanges entre stablecoins de diferentes denominaciones (no solo USD). Claro, tendría que incluir el crecimiento de los mismos.

rekt:

Muy bien. Pero no eres el único intentando disrumpir ese mercado - Uniswap V3 ha tomado una parte considerable de tu volumen de trading de stablecoins.

¿Qué opinas de su V3 y cómo planea Curve competir con Uniswap?

Michael:

Hay varias maneras.

Una: creemos en una estrategia de solo-automatización y parece que Uniswap3 no. Una estrategia de no-tan-automatizado funciona para trades stablecoin/stablecoin, pero para pares volátiles es un gran desafío.

Los números muestran que las bóvedas que tienen como propósito automatizar la gestión de liquidez pierden dinero si las comparas con “Uniswap2 sin-gastos”, lo que significa que son altamente subóptimas.

Así que probablemente volveremos con un frente más volátil (lo que requiere mucho trabajo de optimización, que está sucediendo actualmente).

Con respecto a los pares stablecoin/stablecoin - Uniswap actualmente se beneficia del hecho de que es bien conocido por los que no tienen ni idea sobre los agregadores de dex. Estuvo pasando incluso con uniswap2 con trades enviados vía la pool usdt/usdc (y los traders perdían mucho debido a slippage ahí).

rekt:

La primera pool de Curve que utiliza activos volátiles se lanzó hace casi un mes: la pool Tricrypto.

¿Estás contento con cómo ha funcionado hasta ahora?

¿Qué sigue?

Michael:

La voy a lanzar de nuevo: hice algunas modificaciones con base en lo que aprendí, además conseguí una simuladora mucho más rápida y encontré parámetros más óptimos.

Varias cosas funcionaron muy bien, pero necesita +1 iteración.

Por eso no hacemos “lanzamientos que son 100% finalizados y reemplazan todo”. Es un sistema de lanzamientos escalonados, para que tengamos la flexibilidad de iterar.

rekt:

Gracias por hablar con nosotros Michael.

Y otra cosa...

¿Has hablado con 0xc4ad ultimamente?

Michael:

Ah. No.

A menos que creas que el deployer anónimo del contrato staking de eth2 es 0xc4ad...

No se equivoquen, lectores de rekt, lo que estamos viendo aquí es una batalla por el poder, no por la riqueza.

El mismo fundador nos ha contado que Curve tiene la intención de disrumpir un mercado de trillones de dólares, y si estás leyendo esto, probablemente compartes su visión.

Los exchanges descentralizados crecen en poder cada día, e irónicamente, por ello, diferentes actores quieren recentralizar este poder en su favor.

Mientras las whales pelean por el poder, los holders pequeños siguen buscando riquezas, y se beneficiarán de ver sus activos convertirse en algo tan deseado.

El futuro de esta industria multi-trillonaria está siendo definido ahora mismo, por unos pocos desarrolladores, quienes están tomando la oportunidad de establecer sus imperios mientras el espacio es todavía nuevo.

La ventaja que tiene Curve de ser el primero, hará difícil que alguien tome su lugar y aunque la competencia se está intensificando, al equipo todavía le queda mucho por revelar.

Tal vez la UI no es para todos los gustos, pero ¿eso realmente importa si el futuro de Curve es como un protocolo base y no una experiencia directa-al-usuario?

Si piensas que las Curve Wars han sido feroces, espera hasta que las Convex Wars comiencen.

REKT sirve como plataforma pública para autores anónimos, nos deslindamos de la responsabilidad por las opiniones y contenidos alojados en REKT.

dona (ETH / ERC20): 0x3C5c2F4bCeC51a36494682f91Dbc6cA7c63B514C

aviso legal:

REKT no es responsable ni culpable de ninguna manera por cualquier Contenido publicado en nuestro Sitio Web o en conexión con nuestros Servicios, sin importar si fueron publicados o causados por Autores ANÓN de nuestro Sitio Web, o por REKT. Aunque determinamos reglas para la conducta y publicaciones de los Autores ANÓN, no controlamos y no somos responsables por cualquier contenido ofensivo, inapropiado, obsceno, ilegal o de cualquier forma objetable, que se pudiera encontrar en nuestro Sitio Web o Servicios. REKT no es responsable por la conducta, en línea o fuera de línea, de cualquier usuario de nuestro Sitio Web o Servicios.