Le festin de la DeFi est acehvé

Le festin de l'été de la DeFi est achevé. Les tokens foods ont refroidi, et la plupart de ce qui sort de la cuisine semble être périmé et peu appétissant.

Il est désormais temps de se pencher sur ce qu’il reste dans notre assiette, de réajuster nos ceintures, et peut-être même de songer à revoir notre régime alimentaire pour les prochains mois.

Il fallait s'attendre à une certaine forme de correction du marché après la gloutonnerie et l'exubérance irrationnelle de cet été. Il y a toujours un plus gros poisson en pleine mer, et ceux qui se considéraient comme des baleines sont devenus du plancton, rien de plus que du rendement pour les vrais superprédateurs.

Il faut adopter un nouvel état d'esprit pour survivre maintenant que l'hiver vient - nous devons tous nous orienter vers un mode de farming plus durable et réfréner notre cupidité pour le bien de la DeFi dans son ensemble.

Il reste toutefois quelques pépites parmi les aliments pourris, et nous devons maintenant nous demander comment évaluer leur valeur.

Un nouvel état d'esprit émerge

Bien qu'il s'agisse toujours du modèle d'analyse préféré de beaucoup de personnes sur le Twitter crypto, maintenant que tant de tokens ont une certaine valeur inhérente grâce à la génération de yield, investir dans les tokens de crypto-monnaies n'est plus aussi simple que le voudrait l’équation "prix en hausse = bon, prix en baisse = mauvais".

La montée en puissance des modèles de staking et l'application de la théorie des jeux dans les modèles de gouvernance ont ajouté une nuance aux tokenomics qui n'existait pas jusque-là.

Pour estimer la valeur des tokens à l'ère du post-yield, certains utilisent un price-earnings ratio (P/E), où le prix actuel des tokens est divisé par le bénéfice annuel octroyé par ledit token.

Cette technique de TradFi est-elle applicable en DeFi ? Si un actif est acheté avec de l'ETH ou une autre crypto-monnaie, le calcul du P/E en USD est-il ce que l'on peut faire de mieux ?

Dans le passé, d'autres méthodes ont été proposées, comme le ratio NVT (Network Value to Transactions), qui était utile avant la montée en puissance des tokens générateurs de rendement, car nous pouvions utiliser les data de l'argent circulant sur le réseau comme un indicateur des bénéfices [1]. Cependant, utiliser le NVT sur des actifs tels que YFI, UNI, veCRV ou SNX serait une erreur, ceux-ci fonctionnant d'une toute autre façon.

Le cas des AMM

1- Uniswap

Les tokenomics UNI d'Uniswap doivent faire l'objet d'une attention particulière ; une fois que la gouvernance d'Uniswap aura la mainmise sur la trésorerie, le 17 octobre 2020, nous pourrions observer des niveaux d'interaction jamais atteints au sein de la communauté, puisque les détenteurs d'UNI pourront voter sur l'allocation des subventions, le financement des biens publics et plus encore, ce qui devrait permettre de stimuler la croissance de l'industrie.

Avec la croissance de l'industrie DeFi, il est vraisemblable que le volume d'échange d'Uniswap connaîtra une augmentation, et si la gouvernance se comporte de la manière escomptée et choisit de verser les frais d'échange aux utilisateurs, les détenteurs d'UNI se verront largement récompensés.

Il convient de considérer le potentiel que représente la possibilité d'échanger n'importe quel token à l'aide d'une solution non privative de liberté une fois résolus les inconvénients actuels, tels que le prix du gas, qui excluent un bon nombre de particuliers et ralentissent l'adoption massive.

2- Curve

Comme Uniswap, Curve ne dépend pas d'autres protocoles pour générer son rendement. Nous pouvons donc utiliser nos prévisions sur le volume des échanges sur Curve pour créer un pourcentage de rendement estimé.

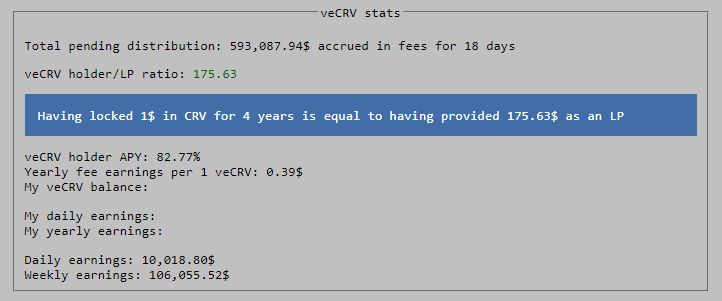

Les veCRV (vote locked CRV), commenceront bientôt à redistribuer un pourcentage des frais du protocole à ceux qui lockent leurs récompenses CRV. Les frais d'administration, ou "incitation à la gouvernance" qui seront distribués, donneraient actuellement à veCRV un ratio P/E de 1,205. (À titre de comparaison, le ratio P/E du S&P500 est de 22,2, bien qu'il ne s'agisse évidemment pas d'une comparaison parfaite, dans la mesure où l'un est bloqué pour 4 ans et l'autre non.)

Le rendement du veCRV, et donc son ratio P/E, est proportionnel :

- Au volume de trading sur Curve

- A la supply de veCRV

- Au prix du CRV

Le marché ne semble pas particulièrement valoriser le rendement élevé du veCRV en ce moment. Ceci est peut-être dû au fait qu'il craint une forte augmentation de l'offre de veCRV (i.e plus de CRV bloqués, ce qui réduirait le rendement par veCRV), ce qui diminuerait l'intérêt de bloquer des CRV sur plusieurs années.

Cependant, tant que le volume de transactions sur Curve augmente à un rythme similaire à celui du verrouillage CRV->veCRV, le rendement du veCRV ne devrait pas trop chuter. Ainsi, même si le rendement du veCRV se stabilise à ce qui pourrait sembler être un modeste 20 % d'APY, les intérêts accumulés sur 4 ans laisseraient le détenteur avec son solde CRV initial plus environ la valeur de son CRV initial générée en rendement sur 4 ans.

Le marché semble donc vouloir indiquer que Curve ne sera plus pertinent d'ici 4 ans, et que la majorité des yields farmers de CRV n'ont pas compris cette dynamique, ou qu'ils préfèrent tout bonnement les gains à court terme aux profits plus élevés à long terme.

SNX, bien plus qu’un simple token

SNX, qui fait partie des tokens DeFi "vedettes", est amené à perdurer. Ceux qui en achètent doivent se garder d'oublier les variées et complexes utilités potentielles de ce token. Acheter des SNX simplement pour les hold dans son portefeuille équivaut à posséder une belle voiture que vous ne sortez jamais du garage. Elle pourrait certes prendre de la valeur, mais vous n'auriez jamais le plaisir de l'utiliser.

SNX a beaucoup à offrir, et ceux qui se sont contentés de le détenir dans le passé auraient intérêt à expérimenter sa panoplie de fonctionnalités via sBTC, sETH et sDEFI.

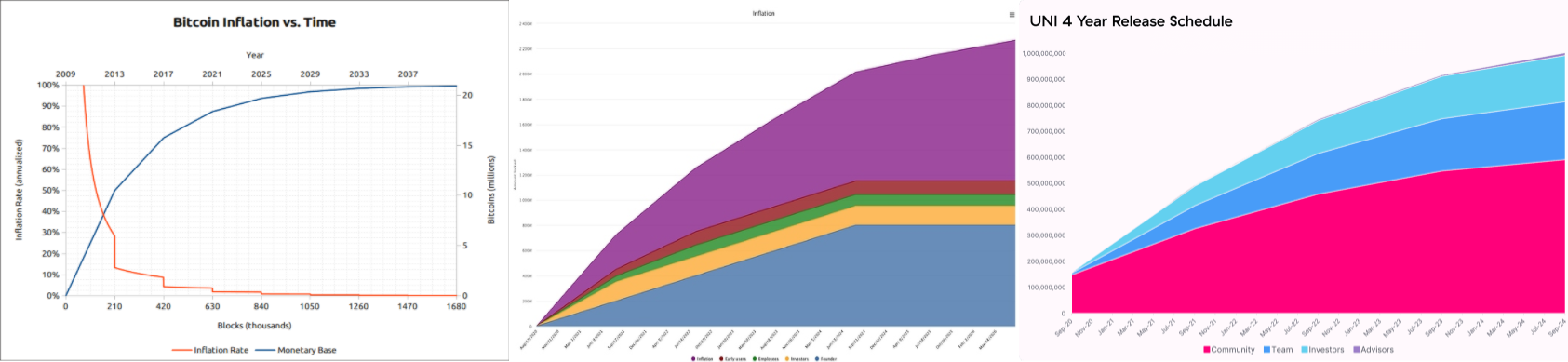

Le calendrier d'inflation est un bon exemple de exéuction de décisions prises par la communauté.

YFI, un échange proxy pour le yield en DeFi ?

À l'heure où nous écrivons ces lignes, 1 YFI procure à son détenteur un rendement annuel d'environ 5%, ce qui, bien que considérablement inférieur à ce qu'il était auparavant, reste impressionnant. Il s'agit en effet d'un revenu généré directement à partir de la tokenomic YFI : la TVL du coffre est utilisée pour récolter d'autres tokens, tandis que les 5 % de frais de subvention de gas et les 0,5 % de frais de retrait pour les utilisateurs du coffre sont reversés à ceux qui sont dans le vault.

Étant donné que YFI est tributaire du prix d'autres tokens pour générer du rendement pour ses utilisateurs, ce dernier sert d'outil de négociation par procuration pour la santé générale de la DeFi, car le prix de YFI augmentera et diminuera en fonction des tokens qui l'alimentent (CRV maintenant, UNI bientôt).

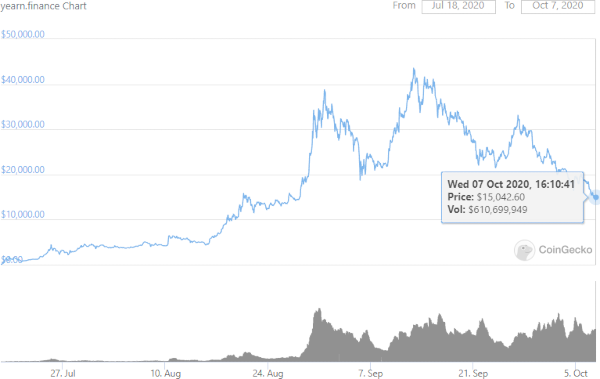

Aux alentours de l'ATH de YFI, certains annonçaient le prix du token à 500,000 $. Depuis que le prix a baissé d'environ 65 % et que celui-ci se négocie actuellement autour de 15,000 $, le ressenti semble avoir quelque peu changé.

Notre appétit pour l'achat de tokens générateurs de rendement plus volatils va-t-il diminuer, puisque nous pouvons actuellement obtenir un pourcentage de rendement plus élevé en utilisant des stablecoins plutôt qu’un actif comme le YFI ?

Même si la hausse fulgurante du prix de YFI a attiré une forte attention, celui-ci n'est pas le seul modèle générant des rendements. De nombreux autres tokens, tant des plus anciens que des plus récents, garantissent un certain type de rendement à leur détenteur.

Puisque YFI génère du rendement pour ses utilisateurs en farmant d'autres tokens, il nous faut, pour faire des estimations de rendement en %, estimer le prix des tokens farmés. Du fait de ces tokenomics particulières et du modèle actuel de farming, il semble raisonnable de dire que le prix d'YFI est dérivé du prix des tokens qu'il farm, ou qu'il leur est du moins étroitement lié, au prix des tokens qu'il farm.

Quelques réflexions supplémentaires sur le trading en DeFi

Le fait que certains des protocoles de DeFi soient entièrement contrôlés par leur gouvernance signifie qu'il leur est impossible de publier une roadmap : pour le meilleur ou pour le pire, c’est la communauté qui contrôle le fonctionnement des protocoles. Cela confère un degré d'imprévisibilité sans précédent et crée une multitude d'opportunités pour ceux qui détiennent un grand nombre de tokens de gouvernance et qui comprennent la théorie des jeux.

Les forums de gouvernance de YFI, CRV, SNX, et UNI sont une vraie ruche où les utilisateurs enthousiastes qui ont perçu le potentiel de leur plateforme discutent avec passion des moyens de maximiser les profits et de l'efficacité de chaque protocole.

Il y a quelques valeurs à prendre en compte pour évaluer la pérennité d'un modèle tokenomique :

- Il faut savoir quelle est la capitalisation de marché entièrement diluée, et quand cette dernière doit être complète (c'est-à-dire le taux d'inflation). Les calendriers d'inflation sur 4 ans des tokens UNI et CRV font l'objet de nombreuses critiques et ont été qualifiés de "mort par émission" par certains. Cependant, lorsqu'on les compare à la base monétaire du BTC, on constate qu'ils ne sont pas très différents.

BTC - CRV - UNI

- Il faut surveiller de près les tokenomics - faut-il s'attendre à des rentrées d'argent ?

- Il est aussi nécessaire de regarder la mise en œuvre des tokenomics - pourquoi ont-ils été exécutés de cette manière ? Comment pourraient-ils être manipulés et comment les individus rationnels agiraient-ils dans le cadre de ce modèle ?

- Le token vaut-il la peine d'être acheté ou simplement farmé ?

- Combien de tokens sont vested, et à qui ?

Les tokens vested peuvent être à la fois une bénédiction et une malédiction : même si les tokens vested peuvent créer une forte volatilité dans les premières étapes fragiles du cycle de vie d'un token, ils ont également tendance à accélérer le processus de découverte des prix, une étape importante pour tout actif.

La distribution de tokens à long terme atténuera l'impact des farmers de rendement prêts à vendre sans scrupule, tout en gardant motivés les futurs fournisseurs de liquidités, ce qui est vital pour la croissance du secteur.

Bien qu'elle fut inévitable, cette correction du marché a probablement été accélérée par la surabondance de token foods sans valeur qui sont arrivés sur le marché et ont causé la perte de nombreux parieurs qui se sont fait rekt à cause de leur cupidité ou de leur manque d'expérience.

Nous ne devons pas ignorer les nouveaux venus dans l’univers DeFi. Si nous voulons que les bénéfices continuent à affluer, il faut que davantage de personnes entrent dans le secteur. Tâchons donc de leur garder une place à table.

Il nous faut développer un farming durable, basé sur des modèles tokenomics dirigés par la communauté qui apportent des bénéfices aux détenteurs des tokens, et qui profite, plus largement, à la communauté dans son ensemble.

REKT sert de plateforme publique pour des auteurs anonymes, nous déclinons toute responsabilité quant aux opinions ou contenus hébergés sur REKT.

faites un don (ETH / ERC20): 0x3C5c2F4bCeC51a36494682f91Dbc6cA7c63B514C

avertissement:

REKT n'est responsable en aucune manière du contenu publié sur notre site Web ou en lien avec nos Services, qu'il soit publié ou occasionné par l'Auteur Anon de notre site Web, ou par REKT. Bien que nous fournissions des règles pour la conduite et les publications de l'Auteur Anon, nous ne contrôlons pas et ne sommes pas responsables de ce que l'Auteur Anon publie, transmet ou partage sur notre site Web ou nos Services, et ne sommes pas responsables de tout contenu offensant, inapproprié, obscène, illégal ou autrement répréhensible que vous pourriez rencontrer sur notre site Web ou nos Services. REKT ne saurait être tenu responsable de la conduite, en ligne ou hors ligne, de tout utilisateur de notre site Web ou de nos services.