Пиршество DeFi закончилось

Пиршество в честь лета DeFi закончилось. Фуд-токены остыли, и большая часть того, что выносят из кухни, выглядит несвежим и неаппетитным.

Теперь пришло время посмотреть, что осталось у нас на тарелках, ослабить ремни и, может быть, пересмотреть наш режим питания на следующие несколько месяцев.

Некоторой корректировки рынка следовало ожидать после летнего чревоугодия и иррационального изобилия. В открытом море всегда есть рыба побольше. Те, кто считал себя китами, оказались планктоном: не более чем доходностью для настоящих сверх-хищников.

Теперь, когда зима близко, нужно изменить образ мышления - нам всем нужно приспособиться к более стабильному стилю фарминга, и придержать нашу жадность для пользы DeFi в целом.

Однако, среди гнили еще осталось несколько самородков, и нам нужно придумать, как оценить их потенциал.

Появляется новый образ мышления

Для многих в крипто-Твиттере такая модель анализа по-прежнему остается самой любимой. Но теперь, когда у токенов есть внутренняя ценность благодаря генерированию доходности, инвестирование в криптовалюты уже не резюмируется просто как «цена растет = хорошо, цена падает = плохо».

Развитие моделей стакинга и использование теории игр в моделях управления добавило токеномике нюанс, которого не было раньше.

Для того, чтобы оценить стоимость токенов во время эпохи пост-фарминга доходности, некоторые используют показатель соотношения цены к прибыли (Ц/П), где текущая цена токена делится на годовой доход, предоставляемый данному токену.

Применима ли эта техника традиционных финансов к DeFi? Если актив покупается с помощью ETH или другой криптовалюты, то является ли вычисление соотношения Ц/П в долларах наилучшим доступным нам способом?

В прошлом предлагались другие методы, такие как например соотношение NVT - Network Value to Transactions (соотношение сетевой ценности к транзакциям). Этот метод был полезным до появления токенов, генерирующих доходность, потому что мы могли использовать данные о деньгах, циркулирующих в сети, как индикатор прибыли [1]. Однако, использовать NVT на таких активах как YFI, UNI, veCRV, или SNX было бы неправильно, потому что они функционируют совершенно по-другому.

Пример автоматизированных маркет-мейкеров (АММ)

1- Uniswap

Токеномика UNI протокола Uniswap заслуживает особого внимания; как только управление Uniswap получит контроль над казной 17 октября, мы станем свидетелями беспрецедентного уровня взаимодействия в сообществе, так как владельцы UNI смогут голосовать за присуждение грантов, финансирование общественных благ и многое другое, и все это должно поддержать рост индустрии.

Если индустрия DeFi будет расти, вполне вероятно, что объем торговли Uniswap увеличится. Если управление будет работать так, как задумано и выберет отдавать комиссию с трейдинга пользователям, тогда держатели UNI будут получать очень хорошее вознаграждение.

Стоит принять во внимание потенциал возможности торговать любым токеном, используя некастодиальное решение, когда будут устранены текущие недостатки, такие как цена газа, которая исключает большое количество розничных продавцов и замедляет освоение.

2- Curve

Как и Uniswap, Curve не полагается на другие протоколы, чтобы генерировать доходность. Значит, мы можем использовать наши предсказания относительно объема торговли Curve, чтобы создавать предполагаемый процент доходности.

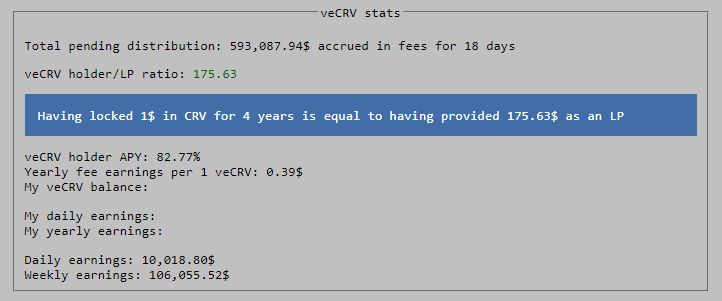

veCRV (заблокированные CRV для голосования) скоро начнут распределять проценты с комиссий, взимаемых протоколом с тех, кто заблокировал свои вознаграждения в CRV. Административные сборы, или «стимул к управлению», которые будут распределяться, на данный момент дали бы veCRV коэффициент соотношения Ц/П в 1.205. (Для сравнения, коэффициент Ц/П S&P500 составляет 22.2, несмотря на то, что речь не идет об идеальном сравнении, потому что один заблокирован на 4 года, а другой нет.)

Доходность veCRV и соответственно его соотношение Ц/З пропорционально:

- Объему торговли Curve

- Запасу veCRV

- Цене CRV

Рынок на данный момент не особо ценит большую доходность veCRV. Возможно потому, что он боится, что запас veCRV сильно увеличится (будет заблокировано больше CRV, значит доходность с каждого veCRV будет меньше), и количество желающих держать CRV заблокированными в течение нескольких лет уменьшится.

Однако, если объем торговли на Curve будет увеличиваться в той же пропорции, что и пропорция блокирования CRV->veCRV, тогда доходность veCRV не должна слишком сильно упасть. Даже если доходность veCRV стабилизируется на казалось бы ничтожных 20% APY, тогда накопленные за 4 года проценты составят стакеру его первоначальный баланс CRV плюс примерно стоимость первоначальных CRV, заработанная на доходности на 4 года.

Поэтому рынок, кажется, пытается сигналить о том, что через 4 года Curve потеряет значимость, и что большинство фермеров доходности CRV либо не поняли эту динамику, либо они просто предпочитают краткосрочные заработки долгосрочной прибыли.

SNX: гораздо больше, чем просто токен

SNX входит в число «голубых фишек» среди токенов DeFi, и поэтому ему суждено продержаться долго. Покупающим стоит помнить о всевозможных и достаточно сложных потенциальных примерах использования этого токена. Покупать SNX, чтобы просто хранить его сравнимо с обладанием красивой машиной, которой вы никогда не пользуетесь. Она может повыситься в цене, но вы никогда не испытаете удовольствия от вождения.

SNX есть что нам предложить, и те, кто просто обладал ими в прошлом, могут поэкспериментировать с целым рядом его возможностей через sBTC, sETH и sDEFI.

Календарь инфляции SNX это один из примеров совершенного исполнения решений, принятых сообществом.

YFI, прокси-биржа для доходности DeFi?

В момент написания статьи 1 YFI приносит владельцу ~5% годового дохода. Это хоть и значительно меньше, чем в определенный момент времени, но все же достаточно впечатляет, потому как это доход, напрямую сгенерированный токеномикой YFI. Общая заблокированная стоимость хранилища используется для фарминга других токенов, а 5% от сборов за предоставление газа и 0.5% от комиссии за вывод средств с пользователей хранилища возвращаются тем, чьи фонды находятся в хранилище.

Так как YFI настолько зависит от цены других токенов, чтобы генерировать доходность для своих пользователей, то он служит инструментом доверенной торговли для здоровья DeFi в целом, потому что цена YFI поднимается или упадает в зависимости от токена, который его питает (CRV сейчас, UNI в ближайшем будущем).

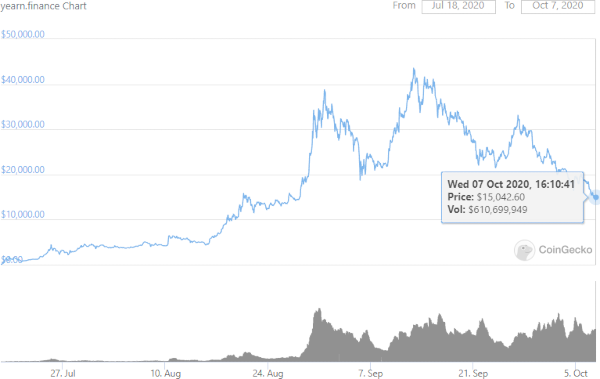

В момент исторического максимума YFI некоторые предсказывали токену цену в $500,000. Теперь, когда цена упала на ~65%, и в данный момент торгуется примерно по $15,000, настрой немного поменялся.

Зная, что сейчас мы можем достичь большего % доходности, используя стейблкоины взамен такого актива как YFI, уменьшится ли наш аппетит на покупку более волатильных токенов-генераторов доходности?

Даже если стремительный взлет цены YFI привлек к себе внимание многих, это не единственная модель, генерирующая доходность. Многие другие токены, старые и новые, гарантируют своему обладателю определенную доходность.

YFI генерирует доходность для своих пользователей, делая фарминг других токенов. Поэтому, чтобы рассчитать оценку доходности в %, нам нужно будет оценить цену токенов в фарминге. Вследствие такой токеномики и текущей модели фарминга можно сказать, что цена YFI определяется, или по крайней мере тесно связана с ценой токена, который они фармят.

Еще несколько мыслей о трейдинге в DeFi.

Тот факт, что некоторые протоколы DeFi полностью контролируются управлением значит, что у них нет возможности выпустить дорожную карту - хорошо это или плохо, сообщество контролирует работу протокола. Это дает беспрецедентный уровень непредсказуемости, и создает огромное поле возможностей для тех, кто владеет большими количествами токенов управления и разбирается в теории игр.

Форумы управления YFI, CRV, SNX и UNI представляют собой настоящий улей активности, где увлеченные пользователи, понявшие потенциал платформы, с удовольствием обсуждают способы максимизации прибыли и эффективность каждого из протоколов. Это децентрализация в действии, за постоянными изменениями и обновлениями интересно наблюдать.

Чтобы оценить устойчивость токеномической модели, нужно учитывать несколько ценностей:

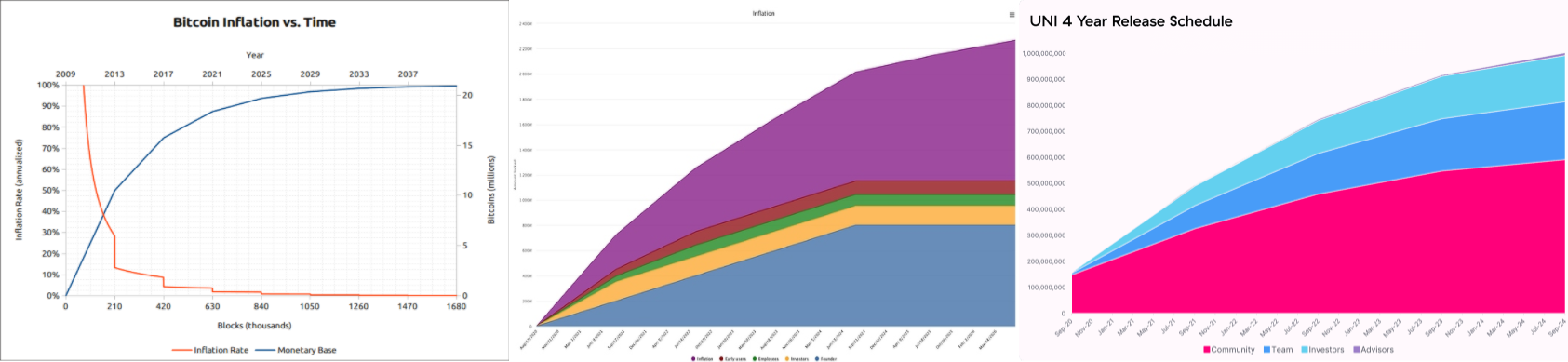

- Нужно знать, какова полностью разводненная рыночная капитализация и когда ожидается полное завершение разводнения (т.е. уровень инфляции). В сторону 4-х летних календарей инфляции токенов UNI и CRV сыпется много критики, некоторые даже назвали их «смертью от эмиссии». Однако, если сравнивать их с денежной базой BTC, то видно, что они не сильно отличаются.

- Нужно внимательно изучить токеномику: не ожидается ли поступления денег?

- Нужно изучить имплементацию токеномики - почему это было выполнено таким образом? Как ею можно манипулировать и как на ваш взгляд повели бы себя рациональные люди в этой модели?

- Стоит ли покупать этот токен, или только фармить?

- Нужно изучить распределение в начале - насколько токен ликвидный?

- Сколько токенов в вестинге, и у кого?

Токены в вестинге могут быть благословением и проклятием одновременно. Несмотря на то, что токены в вестинге могут создавать высокую волатильность на первых хрупких этапах цикла жизни токена, они также имеют тенденцию ускорять процесс установления цен, очень важный этап для любого актива.

Распределение токенов в течение длительного промежутка времени ослабит удар от действий фармеров ликвидности, готовых продавать без зазрения совести. И в то же время сохраняет мотивацию будущих провайдеров ликвидности, что жизненно важно для роста индустрии.

Эта коррекция рынка была неизбежна. Но, по всей видимости, ее наступление ускорилось из-за перенасыщения фуд-токенами, пришедшими на рынок и послужившими причиной того, что многие оказались rekt по причине своей жадности или недостатка опыта.

Мы не должны игнорировать новых людей в DeFi. Если мы хотим, чтобы прибыль продолжала поступать, нам нужно, чтобы новые люди приходили в индустрию. Поэтому давайте постараемся сохранить для них место за столом.

Нам нужно развить устойчивый фарминг, основанный на токеномических моделях, управляемых сообществом, которые приносят прибыль владельцу токенов, и приносят пользу сообществу в целом.

REKT представляет собой общественную площадку для анонимных авторов. Мы не несём ответственность за выражаемые точки зрения или контент на этом веб-сайте.

Пожертвование (ETH / ERC20): 0x3C5c2F4bCeC51a36494682f91Dbc6cA7c63B514C

Дисклеймер:

REKT не несет никакой ответственности за любое содержание, размещенное на нашем Веб-сайте или имеющее какое-либо отношение к оказываемым нами Услугам, независимо от того, было ли оно опубликовано или создано Анонимным Автором нашего Веб-сайта или REKT. Не смотря на то, что мы устанавливаем правила поведения и нормы публикаций для Анонимных Авторов, мы не контролируем и не несем ответственность за содержание публикаций Анонимных Авторов, а также за то, чем делятся и что передают Авторы с помощью нашего Сайта и наших Сервисов, и не несем ответственность за любое оскорбительное, неуместное, непристойное, незаконное или спорное содержание, с которым вы можете столкнуться на нашем Веб-сайте и на наших Сервисах. REKT не несет ответственность за поведение, будь то онлайн или офлайн, любого пользователя нашего Веб-сайта или наших Сервисов.