EL FESTÍN DEFI HA TERMINADO.

El festín del verano DeFi ha terminado. Los food tokens se han puesto fríos, y la mayor parte de lo que sale de la cocina parece rancio y nada atractivo.

Ahora es el momento de ver que quedó en nuestro plato, ajustar nuestros cinturones y tal vez reconsiderar nuestra dieta para los siguientes meses.

Alguna forma de corrección de mercado era esperada después de la glotonería y la irracional exuberancia del verano. Siempre hay un pez más grande en el mar, aquellos que se consideran a sí mismos whales han volteado a ver el plankton: nada más que yield para los verdaderos cazadores alfa.

Se requiere una nueva mentalidad para sobrevivir ahora que el invierno se acerca - debemos adaptarnos a una nueva manera de farming sustentable y contener nuestra ambición por el bien de todo DeFi.

Aún así, algunas gemas permanecen entre la comida podrida y debemos considerar ahora cómo podemos determinar su valor.

Una nueva mentalidad está emergiendo

Aunque sigue siendo el modelo de análisis preferido de muchos en crypto Twitter, ahora que tantos tokens tienen valor inherente por ser yield-generating, invertir en criptomonedas no es tan simple como “precio sube = bueno, precio baja = malo”.

El crecimiento de los modelos de staking y la aplicación de la teoría de juegos en los modelos de gobernanza ha añadido un matiz a las tokenomics que no existía antes.

Para determinar el valor de los tokens en una era post-yield farming, algunos utilizan un ratio precio-beneficio (P/B), en donde el precio del token actual es dividido por las ganancias anuales de cada token.

¿Es aplicable a DeFi esta técnica TradFi? Si un activo es comprado con ETH o cualquier otra criptomoneda, ¿es calcular P/B en USD lo mejor que podemos hacer?

En el pasado, otros métodos han sido propuestos, como el NVT ratio - valor de red-transacciones, que era útil antes del crecimiento de las tokens yield-generating, ya que podíamos utilizar los datos de dinero fluyendo en la red como un acercamiento a las ganancias [1]. Sin embargo, utilizar NVT en un activo como YFI, UNI, veCRV o SNX sería incorrecto, ya que operan de una forma totalmente distinta.

El caso de los AMM

1- Uniswap

Las tokenomics del token UNI de Uniswap son uno para mirar; una vez que la gobernanza de Uniswap tome control de la tesorería en octubre 17, puede que veamos niveles de interacción de la comunidad sin precedentes, ya que los holders de UNI podrán votar sobre la repartición de ganancias, el financiamiento de bienes públicos y más, todo lo que debería servir para reforzar el crecimiento de la industria.

Mientras la industria DeFi crece, es normal que el volumen de trading de Uniswap crezca también, y si la gobernanza actúa como se espera y elige enviar las comisiones de transacción a los usuarios, los holders de UNI serán bien recompensados.

Considera el potencial de poder comerciar cualquier token utilizando una solución non-custodial, una vez que las actuales desventajas como el precio del gas sean resueltas, lo que está excluyendo a una gran cantidad de los retail traders y disminuyendo el ritmo de la adopción.

2- Curve

Como Uniswap, Curve no depende de otros protocolos para generar su rendimiento, así que podemos usar nuestras predicciones en el volúmen de trade de Curve para crear un % yield estimado.

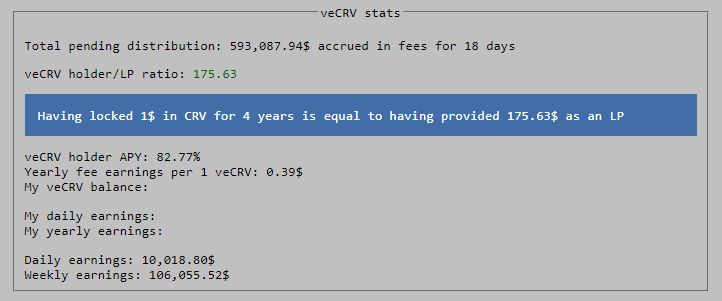

veCRV (vote locked CRV), pronto comenzará a distribuir un porcentaje de la comisión del protocolo entre aquellos que bloqueen sus recompensas CRV. La tasa de administración o “incentivo de gobernanza” que será distribuido daría actualmente veCRV una ratio P/B de 1.205. (Para contexto, el ratio del S&P500 es 22.2 aunque esto claramente no es una comparación directa, ya que uno está bloqueado por 4 años y el otro no).

El rendimiento de veCRV y por lo tanto su ratio P/B es proporcional a:

- volumen de trading de Curve

- oferta de veCRV

- precio de CRV

El mercado no parece valorar actualmente el gran rendimiento de veCRV, posiblemente porque está preocupado de que haya un incremento mayor de oferta de veCRV (con más CRV bloqueado se reduciría el rendimiento por veCRV) que reduciría el atractivo de haber tenido bloqueado CRV por varios años.

Como sea, mientras el volumen de trading en Curve incrementa a una tasa similar que la tasa de encerramiento de CRV->veCRV, el rendimiento veCRV no debería caer tanto. Incluso si el rendimiento veCRV se estabiliza en lo que podría parecer un miserable 20% APY, los intereses acumulados de 4 años dejarían al staker con su cantidad original de CRV más aproximadamente el valor de su CRV inicial generado en rendimiento durante 4 años.

El mercado entonces parece estar dando señales de que Curve sería irrelevante dentro de 4 años, que la mayoría de yield farmers de CRV o no van a entender esta dinámica o simplemente van a preferir las ganancias a corto sobre las de largo plazo.

SNX, mucho más que solo un token

Como otro de los “blue chip” tokens DeFi, SNX parece haber llegado aquí para quedarse, y los que están comprando deben recordar las variadas y complejas utilidades potenciales del token. Comprar SNX simplemente para hold sería comparable a tener un coche clásico y nunca conducirlo. Puede que su valor suba, pero nunca sabrás el placer de usarlo.

SNX tiene mucho para ofrecer, y aquellos que simplemente lo han conservado en el pasado se podrían beneficiar de experimentar con su rango de herramientas vía sBTC, sETH and sDEFI.

El pronóstico de inflación de SNX es un ejemplo de las decisiones comunitarias siendo perfectamente ejecutadas.

YFI, ¿un proxy trade para el rendimiento DeFi?

Al momento de redacción, 1 YFI le da al holder un retorno anual de ~5% que, aunque considerablemente menor de lo que fue una vez, es aún impresionante, ya que es un ingreso generado directamente de los tokenomics de YFI, con el TVL de la bóveda siendo usado para farm otros tokens, y el 5% de la comisión de subsidio de gas y el 0.5% de comisión de retirada para los usuarios de la bóveda que se devuelve a los usuarios dentro de la misma.

Como YFI es muy dependiente del precio de otros tokens para generar rendimiento para sus usuarios, sirve como herramienta de proxy trade para la salud global de DeFi, ya que el precio YFI sube y baja dependiendo de los tokens de los que se alimenta (CRV ahora, UNI pronto).

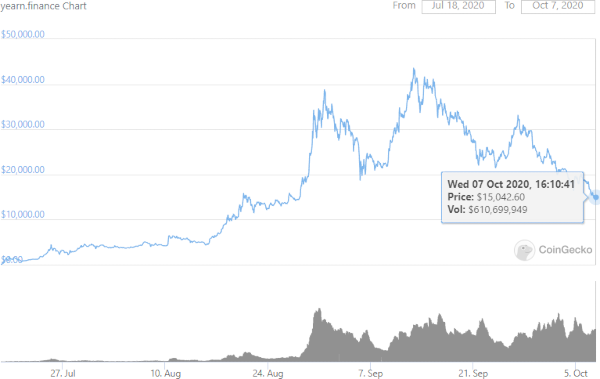

Alrededor del pico de YFI, algunos apostaron por un precio del token de $500,000. Ahora el precio ha bajado un ~65%, y actualmente está trading cerca de $15,000, la confianza parece haber cambiado un poco.

Como actualmente podemos alcanzar un % de rendimiento más alto usando stablecoins que con un activo como YFI, ¿nuestro apetito por comprar los más volátiles tokens yield-generating disminuirá?

Aunque la subida en picada del precio YFI captó la atención de muchos, no es el único modelo de generar rendimiento ahí afuera. Muchos otros tokens, viejos y nuevos, prometen algún tipo de retorno al holder.

Mientras que YFI genera rendimiento para sus usuarios haciendo farming a otros tokens, para hacer estimaciones de % de rendimiento, necesitamos calcular el precio de los tokens a los que se hará farm. Por estos tokenomics y el modelo actual de farming, es justo decir que el precio de YFI es derivado de, o al menos fuertemente relacionado a, el precio del token al que hace farm.

Algunos pensamientos acerca del trading DeFi

El hecho de que algunos de los protocolos DeFi están enteramente controlados por gobernanza significa que es imposible para ellos lanzar una hoja de rutas - para bien o para mal, la comunidad controla cómo opera el protocolo. Esto introduce un nivel de impredecibilidad sin precedentes, y crea un cúmulo de oportunidades para aquellos que están holding grandes cantidades de tokens de gobernanza y que tienen un entendimiento de la teoría de juegos.

Los foros de gobernanza de YFI, CRV, SNX, y UNI son una colmena de actividad en donde los usuarios listos que pueden ver el potencial de la plataforma están ansiosos de discutir formas de maximizar los beneficios y la eficiencia de cada protocolo. Esto es descentralización en acción y los cambios constantes y actualizaciones son fascinantes de ver.

Hay algunas cifras que debemos considerar para garantizar la sostenibilidad de un modelo tokenomics:

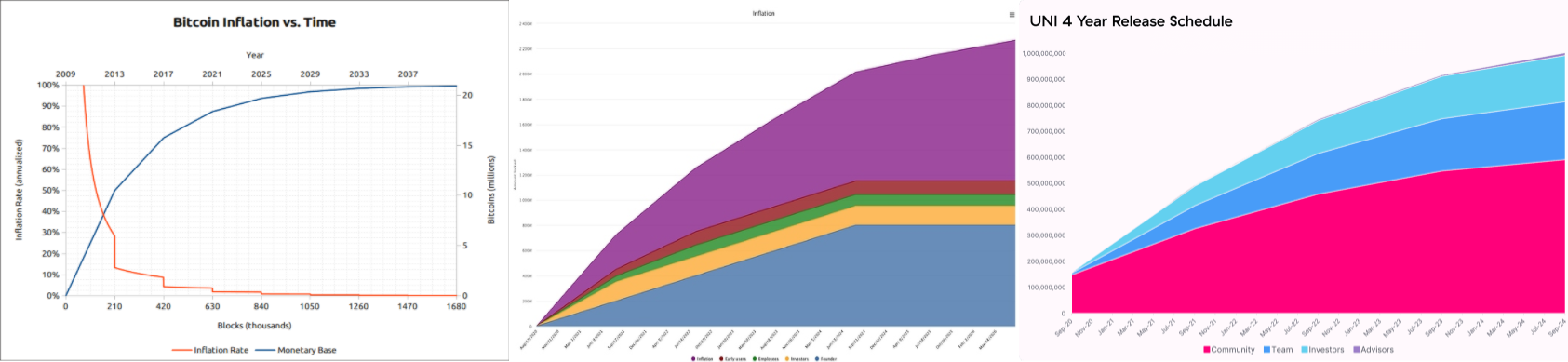

- Cuál es el market cap completamente diluido y cuándo se espera que esa dilución esté completa (i.e. la tasa de inflación). El cronograma de 4 años de inflación del UNI y CRV tokens están recibiendo muchas críticas, y han sido etiquetados como “muertos por emisión” por algunos. Y aún así, cuando se compara con la base monetaria de BTC, se puede ver que no son tan distintos.

BTC - CRV - UNI

- Echa un vistazo de cerca a los tokenomics - ¿hay algo de cashflow esperado?

- Considera la implementación de los tokenomics - ¿por qué han sido ejecutados de esta forma? ¿Cómo pueden ser manipulados y cómo crees que la gente racional actuaría dentro del modelo?

- ¿Vale la pena comprar el token, o sólo utilizarlo para farm?

- Debemos mirar la distribución de los primeros días - ¿qué tan líquido es el token?

- ¿Cuántos tokens están vested y a quién?

Los tokens vested pueden ser una bendición o una maldición, y aunque pueden crear una volatilidad muy alta en las frágiles primeras etapas del ciclo de vida del token, también tienden a acelerar el proceso del descubrimiento del precio, una etapa importante de cualquier activo.

La distribución de tokens a largo plazo minimizará el impacto de los mercenarios yield farmers, mientras conservan un incentivo para futuros proveedores de liquidez, que es vital para el crecimiento de la industria.

Aunque inevitable, esta corrección del mercado probablemente fue acelerada por el exceso de food tokens sin valor que llegaron al mercado y causaron que tantos quedaran rekt debido a su ambición o falta de experiencia.

No debemos despreciar a aquellos que son nuevos en este espacio, si queremos mantener los beneficios fluyendo, necesitamos más gente en la industria, así que démosles un asiento en la mesa.

Qué venga el farming sostenible, modelos de tokenomics dirigidos por la comunidad que provean ganancias al holder del token, y también beneficien a la comunidad entera.

REKT sirve como plataforma pública para autores anónimos, nos deslindamos de la responsabilidad por las opiniones y contenidos alojados en REKT.

dona (ETH / ERC20): 0x3C5c2F4bCeC51a36494682f91Dbc6cA7c63B514C

aviso legal:

REKT no es responsable ni culpable de ninguna manera por cualquier Contenido publicado en nuestro Sitio Web o en conexión con nuestros Servicios, sin importar si fueron publicados o causados por Autores ANÓN de nuestro Sitio Web, o por REKT. Aunque determinamos reglas para la conducta y publicaciones de los Autores ANÓN, no controlamos y no somos responsables por cualquier contenido ofensivo, inapropiado, obsceno, ilegal o de cualquier forma objetable, que se pudiera encontrar en nuestro Sitio Web o Servicios. REKT no es responsable por la conducta, en línea o fuera de línea, de cualquier usuario de nuestro Sitio Web o Servicios.